拼不过外资比不上大行?中小银行谋局Fintech

2016-11-30 08:59:27|来源:一财网|编辑:许炀

近年来,中外银行都面临着几大趋势的挑战——经济下行、监管趋严等导致净利差收窄;数字化技术正在通过侵蚀银行业务不断获取客户的钱包份额、撬动客户关系;金融科技(Fintech)浪潮席卷而来,迫使银行不得不向“科技公司”转型。

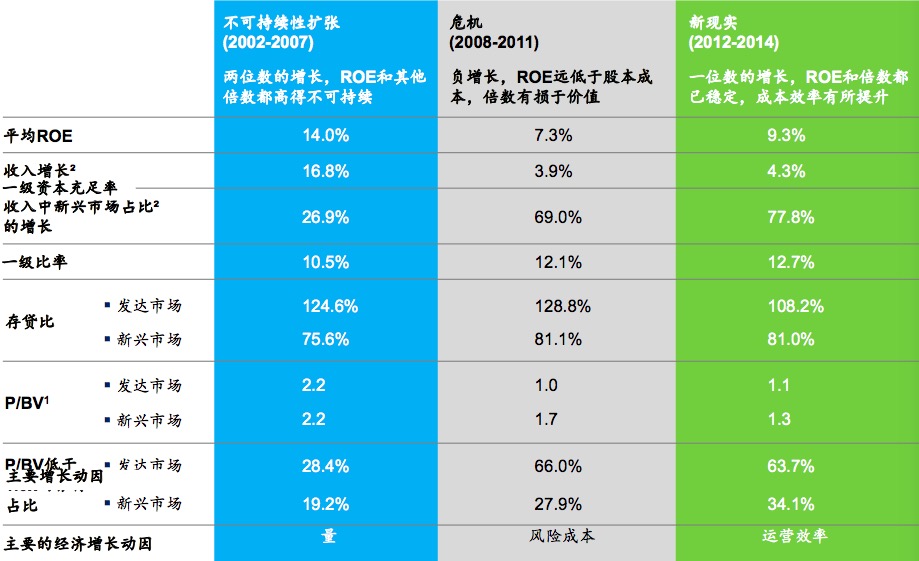

麦肯锡近期发布《全球银行业年度报告2016:为争夺客户而战》报告提出,2014年全球银行业的净资产收益率(ROE)稳定在了9.5%,但是过去一年股东回报率的回升却无法掩盖整个行业毛利下滑的现实。2013-2014年包含银行利差和手续费利润率的毛利水平拖累了ROE 185个基点,银行不得不通过大幅度削减成本(贡献 ROE169个基点)来保持ROE的稳定。

但是,单纯靠削减成本的手段维系利润不可持续。如今,数字化技术正在不断抢占市场份额。以受到冲击最大的零售银行业务为例,麦肯锡预计到2025年,消费金融、支付、财富管理和房屋抵押贷款业务的利润将分别下滑60%、35%、30%和20%。

“中资银行的利润率高于欧美银行,然而技术方面的投入全远远不足,国际领先银行平均投入税前利润的17%-20%用于高科技应用与数字化创新,很多国内的金融机构每年投入仅占净收入的1%-3%。”麦肯锡全球资深董事合伙人曲向军对第一财经记者表示。

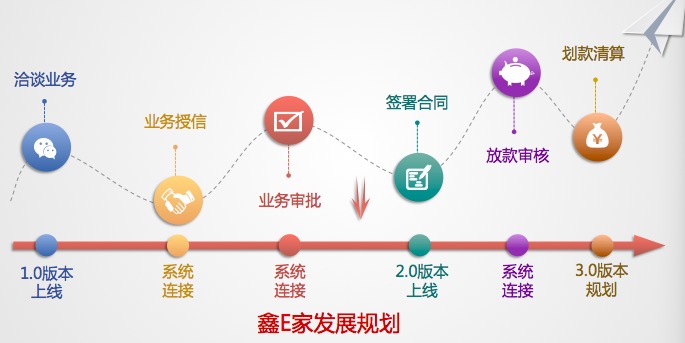

当然,国内中小银行积极拥抱科技创新的案例正在涌现。紫金山·鑫合金融家俱乐部(下称“鑫合俱乐部”)即为中小银行“抱团取暖” 的创新样本,其由南京银行牵头,包括了来自全国各地122家成员行(农商行、城商行等)。其开发设计的“鑫E家”同业合作交易平台二期上线,实现了成员行同业理财等业务的交易闭环,包括报价、撮合、签约,未来更是将囊括支付功能。这也只是技术创新的范本之一,未来大数据、云技术、区块链和人工智能等新金融技术的快速发展,也为银行提升数字化业务能力和客户体验提供了良好的催化因子。

(数据来自麦肯锡)

中小银行拥抱金融科技

“其实中小银行在技术创新方面更有积极性,决策效率也更高。”南京银行信息技术部总经理余宣杰对第一财经记者表示。

鑫合俱乐部以及“鑫E家”同业合作交易平台便是案例之一。鑫合俱乐部其成立于2013年10月31日,是一个由中小银行自愿组成的交流与合作平台,南京银行为主席行。三年以来,俱乐部依托七大专业委员会,推动成员行在金融市场、贸易金融、消费金融、公司金融、信息科技、风险管理等方面开展合作。

“鑫E家”在同业业务上有一大技术创新,实现了成员行同业理财等业务的交易闭环。“此前并不存在一个线上线下的集中报价平台, 只有外汇交易中心的报价系统,但仍无法满足各家银行不同的业务需求,同业业务仍只能通过打电话、QQ、微信等沟通,无法获得最佳标的信息。” 南京银行金融同业部副总经理刘爱华告诉第一财经记者。

通过科技方面的大力投入,成员行通过“鑫E家”同业合作交易平台(二期),“可以发布业务需求,也可以选择关注特定银行,如果正好在报价幅度内,就会自动推送给你,并直接可以通过线上聊天功能相互协商报价,当前可以实现在线签约,后续还将接入支付功能,手机版即将在12月上线,因此业务员即使出差也不影响使用。”

如此一来,平台几乎囊括了所有同业业务,包括债券买卖(一级市场分销承销,二级市场债券买卖),理财产品买卖、代销、代理等,票据买卖,银团贷款,托管业务,资金存放,大额存单等等。

也是通过类似的技术创新并推动同业合作,以南京银行为例,前三季度“资产荒”的大背景下,与30家成员行同业业务交易量达600亿元,与50家成员行债券交易量达5000亿元,与40家成员行外汇交易量达450亿元。

除了同业业务方面的技术创新,“更重要的是客户体验,这也是为什么银行卡在过去几年被支付宝抢了风头。”余宣杰也对记者表示,比起如“区块链”等当下大热的概念,金融科技更多的内涵在于提升客户体验、银行运作效率、加强金融安全等方面。

就用户体验和使用安全方面,余宣杰介绍称,今年南京银行推出了全国第一款针对移动互联网安全的应用产品叫“鑫卫士”,它依托于自建的行业云平台,以高效率、高负载、可弹性伸缩的云架构,提供安全短信加密认证服务。“简单而言,客户获得的验证码只能在用户本人的手机上使用,这在不改变用户使用习惯的基础上,实现客户的身份认证、终端认证,将客户的短信验证码进行安全加密,避免因手机原因引起的信息泄露等安全风险。”

海外银行金融创新层出不穷

其实,海外银行也早已感知到金融科技的重要性,摩根大通银行首席执行官戴蒙(Jamie Dimon)警告说:“硅谷已加入战局。数以百计的新创公司带着人才与资金投入研究传统银行的替代方案。”

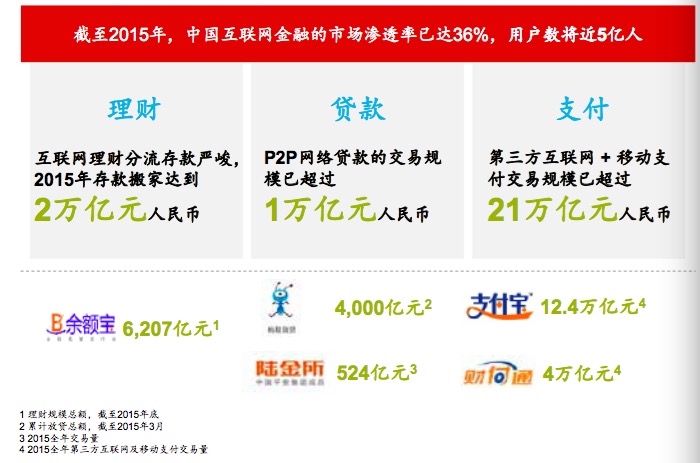

例如,PayPal、Square为代表的互联网企业颠覆了传统支付模式,以Lending Club、Kabbage为代表的线上借贷企业颠覆了传统的消费信贷和中小企业信贷。同样,类似的情况也发生在中国,互联网金融从贷款、理财、支付等方面都冲击了中国银行业。

(数据来自麦肯锡)

就海外银行而言,其面临的互联网挑战不亚于中国,因此他们也都在通过收购、投资、战略合作等多种形式布局金融科技,且投入巨大。

麦肯锡对全球100家领先银行的调研结果显示:52%的银行与金融科技公司有合作关系,39%的银行有商业加速器项目,37%的银行采用风投或私募的形式布局金融科技,30%的银行建立了内部的数字能力中心。在具体实施中,领先银行通常会建立独立的创新推动组织,设置专项预算布局金融科技,确保执行过程中决策的独立性。

麦肯锡项目经理马奔则对第一财经记者介绍称,为了借鉴学习互联网公司的快捷模式,荷兰ING银行建立全新的敏捷性总行组织,过去2年间,荷兰ING银行推动 总行由传统部门制组织机构向互联网形态的“部落和小队”组织模式转变,除柜台/分行、运营、呼叫中心和支撑职能(风险、法务、财务、人力)外,将包括数据分析、产品管理、IT、营销/渠道管理等传统职能共约2500名全职人员重新组合成13个部落300多个小队,形成敏捷的组织形态。

澳联邦银行建立了“创新车库”,定位为下一代银行产品实验室,建立了从想法到产品服务落地的端到端创新驱动引擎。创新车库的大门对所有申请的创意进行评断与优先排序,符合标准则会进入车库内部。创新车库配备了一系列“车间”和“单元”促成创新概念落地。

当前,全球银行业都在积极备战,“双轨战略”也日趋清晰——国际领先银行一方面通过推动传统业务全面变革,保护和提升核心业务,另一方面也在积极全面布局新技术和数字化能力,全方位推进数字化战略。其核心是紧紧围绕客户旅程, 借助颠覆式科技的应用与数据分析技术驱动的新型业务模式,打造未来银行的核心竞争力。(周艾琳)

声明:国际在线作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表国际在线网站立场;国际在线不提供金融投资服务,所提供的内容不构成投资建议。如您浏览国际在线网站或通过国际在线进入第三方网站进行金融投资行为,由此产生的财务损失,国际在线不承担任何经济和法律责任。市场有风险,投资需谨慎。

相关新闻

京公网安备 11040102700187号

京公网安备 11040102700187号