整顿支付乱象 防控金融风险

此前,业内预计,切断“直连”的时间是6月30日,但按照最新发布的《条码支付业务规范(试行)》,4月1日成为切断“直连”的“大限”。在严格监管形势下,央行根除支付清算市场痼疾的决心不会改变。监管趋严也是为了促进行业更好地发展。因此,支付机构与其观望,不如积极拥抱监管

支付机构切断“直连”的时间悄然提前。

“直连”指的是支付机构没有接入支付清算网络,而是各自与多家银行直连实现与商户和消费者的连接。由于“直连模式”缺乏风险屏障,且资金信息高度不透明,成为监管整治的重点。

此前,业内预计,切断“直连”的时间是6月30日,但最新发布的《条码支付业务规范(试行)》明确银行、支付机构开展条码支付业务涉及跨行交易时,必须通过中国人民银行跨行清算系统或者具备合法资质的清算机构处理,且实施的时间为4月1日,成为切断“直连”的“大限”。然而,眼下不少机构仍在观望。

“断直连”成为重点

《规范》出台后,已经有一些机构在加快“断直连”。然而,部分机构仍在犹豫不前,有的故意歪曲、误读政策,有的则明知政策含义,但持观望态度,迟迟不落实政策要求。

对于市场上存在的观望态度,中国人民大学重阳金融研究院高级研究员董希淼认为,大型支付机构应提高认识、认真落实,存在不规范的地方,应严格按照央行的要求整改,再到处哭诉装可怜甚至围攻监管无济于事。央行维护金融市场秩序、保护消费者合法权益的决心不会改变;对于中小支付机构来说,应尽快转变业务模式和盈利模式,尽快回归支付业务主业上来,回到规范发展的轨道上来。事实上,从长远来看,“断直连”为中小支付机构提供了公平竞争的机会。

过去,我国支付清算网络是以中央银行系统和商业银行行业支付系统为中心规划建设的。随着越来越多的支付机构出现,并从线上延伸到线下,这些机构手中沉淀的资金越来越多。但是,这些支付机构并没有纳入支付清算网络中,而是各自与多家银行直连。

“直连模式”的后果,是支付行业的支付交易信息碎片化,游离于监管之外,接口标准和安全规范不统一,风险隐患较大。同时,董希淼指出,支付机构客户备付金分散存放,容易引发挪用、诈骗等风险。部分大型支付机构,还以备付金存放为诱饵,增强议价能力,抬高利率中枢,加剧融资难、融资贵问题。近年来,这些问题愈演愈烈,扰乱了市场秩序,影响了金融稳定。此外,作为小额、零售支付的提供者,一些支付机构却明里暗里为地方股权交易平台甚至无牌照的金融交易场所提供资金结算通道,介入大额、批发类支付服务。在未纳入集中清算的情况下,此类行为容易引发系统性风险。

因此,央行接连出台了多项政策,重点之一就是要“断直连”。央行规定,从2017年12月13日起,各银行、支付机构不得新增不同法人机构间直连处理跨行清算的支付产品或服务;对于存量业务,应按照中国人民银行有关规定尽快迁移到合法的清算机构处理。

清算平台加速上线

面对4月1日“断直连”大限,部分支付机构已经在行动。

在网联启动切量后,银联新一代无卡业务转接清算平台在1月29日上线,二者均将成为具备合法资质的清算机构。

当下,不少机构也在考虑同时接入两个平台。银联新一代无卡业务转接清算平台的首批试点机构之一,同时也是网联股东之一的一家支付机构负责人对经济日报记者表示,接入银联这一平台,一方面是因为此前接入绝大多数银行都是通过银联,另一方面,同时接入两个清算机构也有利于业务开展保持连续性,避免突发性事件或是不可抗力影响业务。该负责人介绍,接入银联平台后,已经完成3家银行业务的迁移,接入网联的部分,正在和几家大银行开展前期测试,最终接入时间将根据与银行和网联的测试进度来确定。“但肯定要在监管规定的时间之内断开直连。”该负责人强调。

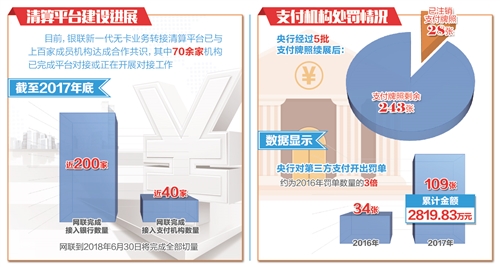

银联提供的数据显示,目前银联新一代无卡业务转接清算平台已与包括十余家主要支付机构在内的上百家成员机构达成合作共识,其中70余家机构已经完成平台对接或正在开展对接工作。网联此前公布的时间表也显示,2017年底完成接入银行数量近200家,接入支付机构近40家,直至2018年6月30日完成全部切量。

对于同时接入银联和网联,不少支付机构认为,市场是公平开放的,市场各方也乐于看到有多个主体为支付机构提供高效优质的转接清算服务。未来,银联和网联都能成为市场的有效供给者。

董希淼表示,中国银联、网联等具有合法资质的转接清算机构要配合央行,加大对支付清算市场乱象的整治工作。同时,商业银行等机构要做好相关配合工作。总之,要让支付机构、商业银行、清算机构以及外包服务商等严格执行制度,各司其职,让支付回归支付、清算回归清算、服务回归服务,推动支付清算市场规范健康可持续发展。

从严监管大势所趋

2018年支付机构首批罚单已经出炉。中国人民银行重庆营业管理部近日发布2018年1号处罚公示,一次性公布了9张罚单,其中钱宝科技占了3张,这是央行2018年公示出来的第一家被处罚的支付机构。

党的十九大和2017年召开的全国金融工作会议,都对防范和化解金融风险作出了明确部署。同时,中央经济工作会议提出,防范化解重大风险是今后3年三大攻坚战之一,其中的重点是防控金融风险。

因此,董希淼认为,对备付金实施集中存管,加大对无证支付的打击力度,出台条码支付规范,“断直连,关通道”,疏堵并举,标本兼治,是近年来央行加强支付清算市场乱象整治工作的延续,也是支付清算领域防控金融风险的具体举措。

“应该说,央行的意志坚定,决心和力度都很大,是要根除支付清算市场的痼疾。”董希淼认为,央行自2013年就开始提出相关要求。同时,央行考虑周全,充分体现了尊重事实、平稳过渡的精神。

“2018年监管还是会趋紧趋严。”前述支付机构负责人表示,2017年支付行业监管不断升级,吊销了19张牌照,有近70家机构被罚。他认为,央行收紧支付机构的监管,是为了规范支付行业的发展,为其他“守规矩”的支付机构提供更良好的市场环境,为消费者提供更安全的支付环境。

业内认为,支付行业的监管整顿会持续较长的时间,2018年的重点除了“断直连”,还包括第五批支付机构的续展,让支付机构通过市场来兼并重组、整合升级。“监管趋严的主要目的还是为了促进行业更好地发展。”前述支付机构负责人表示,合规能够帮助公司在严格监管的环境下寻找红利,降低风险、减少损失。因此,作为支付机构,应当积极拥抱监管。(经济日报·中国经济网记者 陈果静)

声明:国际在线作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表国际在线网站立场;国际在线不提供金融投资服务,所提供的内容不构成投资建议。如您浏览国际在线网站或通过国际在线进入第三方网站进行金融投资行为,由此产生的财务损失,国际在线不承担任何经济和法律责任。市场有风险,投资需谨慎。

相关新闻

京公网安备 11040102700187号

京公网安备 11040102700187号