比特大陆赴港IPO 三大矿商扎堆港交所

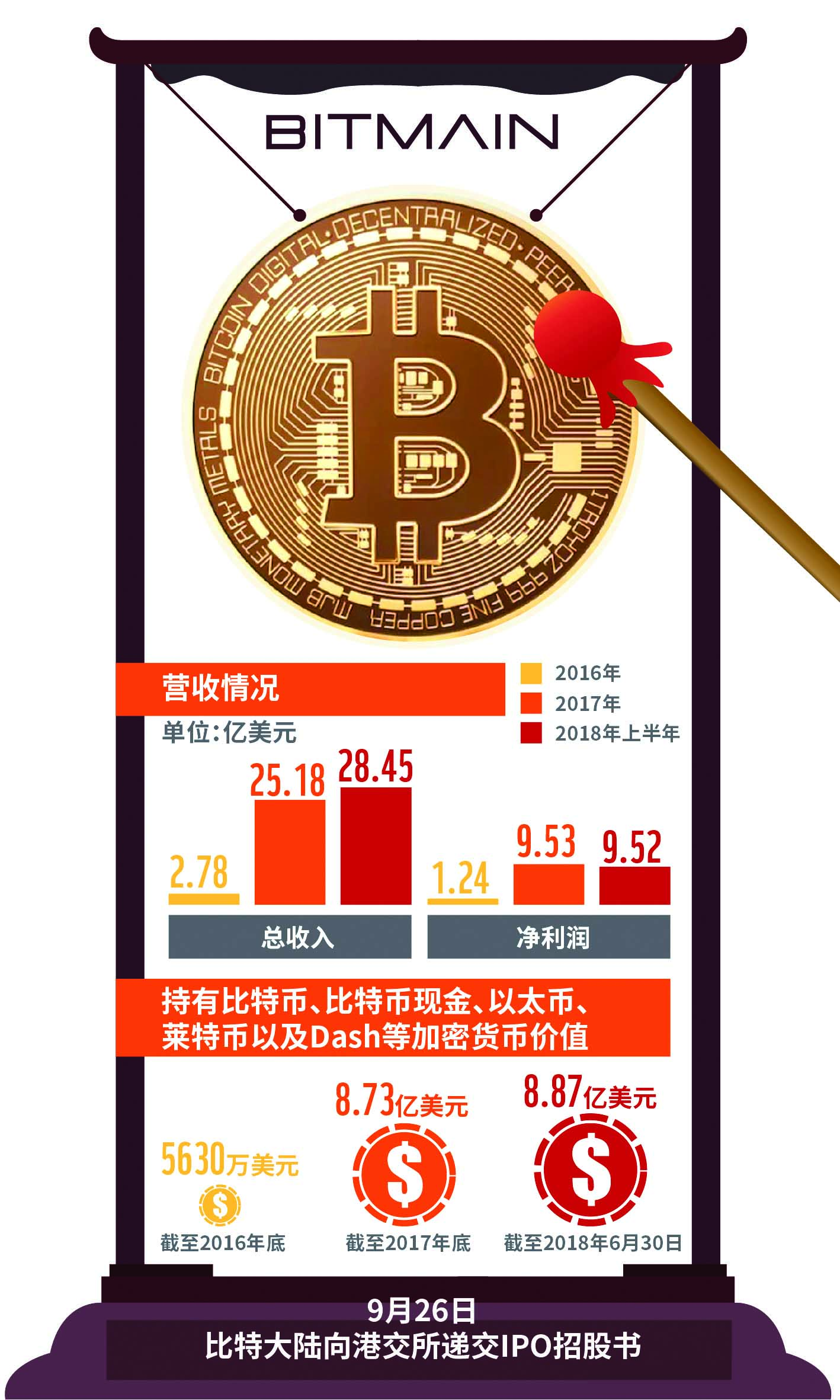

9月26日晚,比特大陆在香港联交所提交招股书。招股书显示,比特大陆自称为中国第二大无晶圆厂芯片设计公司,全球第一大加密货币矿机公司。实际上,全球前三大矿机公司均为中国公司。

在比特大陆之前,其他两大矿机公司嘉楠耘智与亿邦国际均于二季度在香港联交所提交了招股书。

短短一年内,比特大陆的估值已经飙涨十几倍。有业内人士告诉时代周报记者,比特大陆的估值飙升,或与其出色的财务数据相关。招股书显示,2017年和2018年上半年,比特大陆的营收分别为25.17亿美元、28.45亿美元;2017年和2018年上半年,比特大陆的净利润分别为7.01亿美元、7.42亿美元,调整后净利润均为9.52亿美元。

估值飙升逾十倍

招股书显示,2017年8月,比特大陆完成金额为5000万美元的A轮融资,主要投资人为红杉中国、新天域资本、创新工场、北京国泰创投、IDG、北京市集成电路产业国际基金等,彼时的估值为11亿美元。

2018年7月6日,比特大陆完成了2.927亿美元的B轮融资,由红杉中国领投,此时的比特大陆估值已达到124亿美元左右。

2018年8月20日,比特大陆完成了B+轮融资。值得注意的是,此轮融资始于8月7日,距离B轮融资的完成仅一个月,但此时的估值提升到了145亿美元左右,跟一年前相比估值飙升10多倍。

一位业内人士对时代周报记者表示,比特大陆的估值飙升,或与其出色的财务数据相关。

仅仅从2017年净利润数据来看,比特大陆已经超越了国内部分知名互联网企业。譬如,新浪微博2017年净利润为27.14亿元,360在2017年的净利润则为33.72亿元。

比特大陆的四大业务分别是矿机销售、矿池运营、矿场服务、自营挖矿。数据显示,矿机销售已成为营收的绝对主力,2018年上半年营收占比高达94.3%。曾经作为第二大业务的自营挖矿在不断萎缩,营收占比已从2015年的20.3%逐步降到了2018年上半年的3.3%。目前比特大陆在四川、新疆、内蒙古等省份仍有11个矿场,能够容纳20万台矿机。

招股书显示,比特大陆过去三年的毛利率分别为52%、54.5%以及48.2%。在这三个年度,比特大陆矿机平均价格分别为463美元、767美元、1231美元。飙升的价格并未影响到矿机的销售,2015年蚂蚁矿机销量为23万台,2016年为26万台,2017年为162万台,2018年上半年为256万台,总计467万台。

值得注意的是,在经过几轮融资以后,创始团队依然保持了对于公司的控制,其中詹克团与吴忌寒合计持有比特大陆56.25%的股权。不仅如此,比特大陆还采用了同股不同权的投票方式。

加密货币存监管风险

在招股书中,比特大陆披露了公司所面临的几项风险。其中包括,区块链和加密货币发展尚处于早期阶段,加密货币或区块链市场任何不利发展,均可能对业务和经营业绩产生不利影响;加密货币可能无法维持其长期价值及加密货币市值的波动,可能对业务和经营业绩产生不利影响;面临着挖矿、持有、使用或者转让加密货币方面的监管风险。

实际上,矿机企业的上市曾备受争议,市场份额仅次于比特大陆的矿机企业嘉楠耘智,其上市之路甚至可以用一波三折来形容。

2016年6月,鲁亿通(300423.SZ)发布购买资产交易预案,拟作价30.6亿元收购嘉楠耘智。按监管政策规定,创业板公司不能被借壳。因此,交易所对鲁亿通这笔交易频频问询。最后,鲁亿通因市场环境和监管政策的变动,终止了这笔交易。

嘉楠耘智并未因此放弃登陆资本市场的尝试。2017年8月底,嘉楠耘智申请新三板挂牌。不过,2018年3月,股转公司挂牌业务部证实,嘉楠耘智已主动放弃在新三板挂牌。据了解,在申请挂牌期间,嘉楠耘智收到股转公司的三次反馈意见。在三次反馈意见中,股转公司均问及政策环境等因素,对公司持续经营能力的影响。

值得注意的是,2018年4月24日,时任证监会副主席姜洋一行调研嘉楠耘智,姜洋说:“不管你们芯片用于什么,本质上都还是一家芯片公司,希望你们在国内上市。”仅仅几个月之后,三大矿商均选择了在港交所IPO。

招股书显示,比特大陆的部分资产为加密货币,加密货币的会计处理方式是参照对无形资产的会计处理方式进行的,即为了减少加密货币价值波动对加密货币入账价值产生的影响,按照成本法对加密货币金额进行入账,并定期进行减值测试。截至2018年6月30日,比特大陆持有的加密货币金额超过8.87亿美元,相比31.64亿美元的总资产,占比高达28%。

从来源来看,其加密货币资产(包括比特币、比特币现金、以太币、莱特币及达世币)主要来自以加密货币结算的矿机销售、自营挖矿及运营矿池所产生的挖矿奖励分成。其中,大部分加密货币来自矿机销售。

虽然比特大陆营收与利润数据颇为亮丽,但在现金流表中的经营性现金流一直为负,皆因加密货币收入无法计入经营性现金流,只能计入投资活动所得现金流。2017年,比特大陆出售加密货币所得款项超过5亿美元;今年上半年同样超过5亿美元。

加密货币的持有亦需承担相关风险。招股书显示,2017年比特大陆损失了价值2700万美元的加密货币,“怀疑此乃黑客攻击所为”。

转战AI赛道

目前,以比特大陆为代表的矿机公司均转战AI业务。鉴于业务及财务状况与加密货币的市价密切相关,加密货币的熊市背景下,矿机企业纷纷选择变换赛道。

从产业链的角度来看,矿场购买加密货币挖矿机的根本目的在于通过消耗电力获得加密货币,再将加密货币兑现支付资本摊销、电费等开销,最终获得利润。广发证券研报指出,对于单个比特机挖矿设备而言,一旦被制造出来,其收益却不断减少,原因在于全世界的算力在不断提升。

有几个因素会导致算力提升。首先,当最新工艺的矿机设备推出市场时,算力往往会有指数级别的增长;而当比特币价格较为稳定、矿机设备产能比较稳定的时候,算力增速往往放缓到趋于线性增长,制约增速的主要是矿机设备产能;当比特币价格开始下跌的时候,由于投资挖矿在这个阶段可能产生亏损,下游的投资需求放缓,导致算力增长缓慢。

不过,国盛证券分析师丁琼却不同意这一看法。丁琼指出,当前比特币的价格仅为年初的1/3左右,但对全网算力的数据进行分析后却发现,2018年2–8月,全网算力年化增速达到了惊人的400%。2018年2月份,全网算力在2万PH/s左右,仅按当前的速度,明年2月份的全网算力应该会达到10万PH/s,这还没有考虑到每年第四季度的全网算力大爆炸,而这多半是由新款矿机流入市场引起的。

广发证券研报指出,上游挖矿硬件制造商的订单与业绩和比特币价格高度正相关。当比特币价格保持不变时,矿场运营商存在不断更新更先进挖矿设备的需求。反之,矿机设备需求会因为比特币价格低迷而长期低迷。当比特币价格长期低迷之时,挖矿就会显得无利可图,矿场也会放缓扩容以及对矿机的更新换代,此时上游挖矿硬件商的订单将会大幅下滑。

加密货币熊市背景下,比特大陆的增长似乎正遭遇瓶颈。招股书显示,比特大陆在2018年上半年经调整EBITDA溢利(税前利润,不包括折旧、摊销、股权激励等费用)为11亿美元。不过,招股书并未公布两个季度的财务数据。有媒体报道称,比特大陆在2018年一季度的EBITDA溢利已经达到10亿美元,这意味着比特大陆在2018年第二季度的EBITDA溢利仅为1亿美元。

矿商三国演义

尽管加密货币在国内未获得官方承认,但并未妨碍国内企业在相关产业跑马圈地。根据艾瑞咨询数据,全球三大矿商均为中国企业,占据了2017年销售收入以及已售算力的约90%。

海通证券分析师陈平指出,挖矿热潮成就中国芯片设计黑马。世界三大矿机生产商比特大陆、嘉楠耘智和亿邦国际均诞生在中国。其中,比特大陆作为全球最大的比特币矿机生产商,旗下的蚂蚁矿机系列年销量在数十万台,市场占有率超过 80%。

在芯谋研究发布的 2017年中国十大集成电路设计公司榜单上,比特大陆以143亿元的年销售额跃升第二,成为中国芯片设计业的年度黑马。

有趣的是,矿机行业的三家头部公司对于市场地位的表述采取了不同维度。

在招股书中,比特大陆如此定义自己——一家设计用于加密货币挖矿和人工智能ASIC芯片的公司。据调研公司弗若斯特沙利文数据显示,以2017年收入计,全球基于ASIC的加密货币矿机市场的前三大营运商分别为比特大陆、嘉楠耘智、亿邦国际,三者的市场份额分别为74.5%、6.2%、4.5%。

然而,嘉楠耘智的招股书里,市场份额是按算力计算的,比特大陆高达60%、嘉楠耘智仅为19.5%、第三名仅为6%。

根据亿邦国际的招股书,市场份额也是按算力计算,其中比特大陆为64.5%、嘉楠耘智为16.7%、亿邦国际为10.9%。

尽管嘉楠耘智与亿邦国际在招股书中均承认了比特大陆在矿机领域的霸主地位,但对比三家数据,可以发现其对于市场份额的表述存在较大差异。(时代周报记者 宁鹏 发自上海)

声明:国际在线作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表国际在线网站立场;国际在线不提供金融投资服务,所提供的内容不构成投资建议。如您浏览国际在线网站或通过国际在线进入第三方网站进行金融投资行为,由此产生的财务损失,国际在线不承担任何经济和法律责任。市场有风险,投资需谨慎。

相关新闻

京公网安备 11040102700187号

京公网安备 11040102700187号