6家消费金融子公司半年赚9亿 自营消费贷款大增

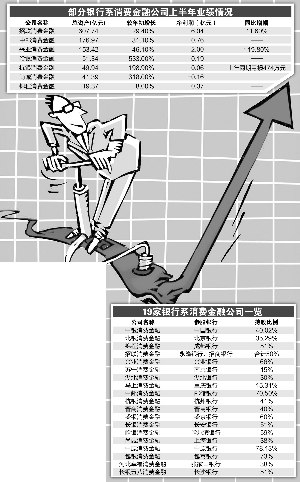

数据来源:上市银行半年报、企业工商信息 马传茂/制表 官兵/制图

银行的消费金融资产投放,正在发生耐人寻味的变化——从上半年的缄口不言埋头做,到现在因为政策层面的鼓励而开始加大宣传。

陆续出炉的半年报,可以从两大层面拼凑出银行消费金融布局的全景:一是旗下消费金融子公司的业绩;二是银行自营消费类贷款的增长情况。值得一提的是,这些银行系消费金融公司,在经过了头两年的系统投入期后,逐渐开始扭亏为盈。

银行系消费金融

逐步走出两年投入期

已成立并开业的持牌消费金融公司,目前一共22家,其中银行系消费金融公司有19家,占比86%。

这19家银行系消费金融公司中,南京银行参股的苏宁消费金融、重庆银行参股的马上消费金融、中国银行旗下中银消费金融、盛京银行旗下盛银消费金融、北京银行旗下北银消费金融、中原银行旗下中原消费金融等6家尚未披露具体盈利情况。由上市银行作为主发起人设立的7家消费金融公司则在母行半年报中透露出了其经营业绩。

刚刚扭亏为盈的是2015年末成立、2016年初才展业的杭银消费。截至今年6月末,杭银消费总资产(未经审计)为49.94亿元,较年初增长198.9%;净资产为4.62亿元。该公司2018年上半年实现营业收入8111.89万元,同比大增259.5%;实现净利润613.02万元,去年同期为亏损473.64万元。

随着杭银的加入,目前已披露确切经营业绩、并已盈利的银行系消费金融阵营扩容至6家,其余5家是招行旗下招联消费、兴业银行旗下兴业消费、邮储银行旗下中邮消费、哈尔滨银行旗下哈银消费、成都银行旗下锦程消费。

截至今年6月末,招联消费总资产607.74亿元,较年初增长29.4%。今年上半年,该公司实现营业收入30.4亿元,净利润6.04亿元,分别同比增长32.3%、11.6%。证券时报记者独家获悉,截至6月底,该公司贷款余额已达612.27亿元,总放款额约3439亿元,各项指标牢牢占据消费金融第一梯队。

事实上,招联消费的纯线上战略也逐渐被后来设立的消费金融公司所采用。一个可引入的例证是,较晚开业的中原消费,截至今年6月末的累计放款仅133.8亿元,但其贷款余额是56.21亿元,较年初增长了80.6%。一位城商行旗下消费金融人士对记者表示,一开始选择互联网消费信贷,摒弃线下专攻线上的策略是明智的,这比本来就身处偏隅还主攻地推的重资产模式要好。

借助支付宝流量的中邮消费也发展迅猛,截至今年6月末的总资产176.97亿元,较年初增长31.1%;上半年实现净利润0.76亿元。

成立较早、但发力较晚的兴业消费,展业已有三年半,但累计放款额仅350亿元。截至6月末,该公司总资产153.42亿元,较年初增长46.1%;贷款余额147.85亿元,较年初增长49.8%。该公司上半年投放贷款96.76亿元;实现营业收入8.69亿元,实现净利润2亿元,分别同比增长102.1%、119.8%。

今年上半年资产规模增幅最大的哈银消费,总资产达到51.34亿元,较年初大增533%。不过,该公司上半年净利润只有1880万元。

此外,截至6月末,正在同步进行股权转让和增资扩股的锦程消费总资产19.37亿元,较年初增长8%;净资产5.96亿元。上半年,该公司实现营收8897万元,净利润3653.92万元。

尚未盈利的是尚诚消费金融,该公司成立仅一年,总资产为41.39亿元。但其总资产今年以来增长了318%,净资产为9.7亿元。值得注意的是,其贷款余额为36.17亿元,较年初增长789%。尚诚消费目前净利润为-0.16 亿元,主要是由于处于发展初期,系统投入等成本支出较大;其次是该司计提了贷款损失准备9300万。

自营消费贷款快速扩张

银行系消费金融公司规模继续扩张的同时,多家上市银行的消费类贷款也呈现较快增长的态势,包括信用卡贷款、个人消费贷款、汽车贷款等。

信用卡贷款方面,上半年相对出彩的是平安银行和交通银行。前者信用卡贷款增量在全行新增贷款中占比高达57%,贷款余额较年初增长27%至3857亿元;后者上半年新增贷款的三成都集中在信用卡贷款余额的增长上,期末贷款余额较年初增幅也接近25%。

如果将各类消费类贷款综合考虑,平安银行消费类贷款在上半年新增贷款中的占比将达到74%,这也符合该行的零售转型思路。该行在半年报中表示,上半年零售业务持续发力 LUM(资产业务)三大尖兵,保持信用卡、新一贷和汽融业务优势。促使该行上半年零售业务营业收入同比增长35%至293.2亿元,在全行营业收入中的占比突破51%。

整体来看,大部分上市银行上半年信用卡业务都保持较快增长,无论是贷款余额、营收,还是发卡量、消费额。业务拓展思路则覆盖增加获客渠道、线上线下融合、金融科技创新应用等方面,其中获客渠道主要包括联名卡、主题卡以及线上流量获客、线下场景获客。

值得注意的是,此前信用卡业务增长较快的浦发银行、中信银行,在业务收入分别同比增长26%、40%的同时,信用卡贷款余额反而均较年初有所减少,零售贷款的增量主要集中在房贷、个人经营性贷款。

除信用卡贷款外,还有银行在上半年重点加大个人消费贷款投放,尤其是上市城商行。其中,上海银行、宁波银行、南京银行个人消费贷款增量分别在该行上半年新增贷款中占比40%、32%和26%,上海银行个人消费贷款余额占比更是较年初提高11.33个百分点至51%以上。

上海银行中报显示,该行上半年零售业务聚焦消费金融,重点围绕核心产品和客户体验两个维度持续开展创新和优化,并打造全在线的个人消费贷款业务“快线贷”,6月末该行互联网消费贷款余额693.1亿元,较年初大增132.6%,带动零售业务经营收入同比增长43.5%。

此外,上半年消费类贷款增长较快的还有光大银行。数据显示,上半年该行信用卡贷款余额、个人消费贷款余额分别较年初增长17%、116%,两类贷款增量在新增贷款中的占比接近46%,在上市银行中位居较高水平。上半年该行零售业务税前利润占比也达到46.7%,同比上升11.5个百分点。(证券时报记者 刘筱攸 马传茂)

声明:国际在线作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表国际在线网站立场;国际在线不提供金融投资服务,所提供的内容不构成投资建议。如您浏览国际在线网站或通过国际在线进入第三方网站进行金融投资行为,由此产生的财务损失,国际在线不承担任何经济和法律责任。市场有风险,投资需谨慎。

相关新闻

京公网安备 11040102700187号

京公网安备 11040102700187号