交银国际:网联加入或提升第三方支付费率

交银国际8月8日发布研报分析称,网联平台的主要目的在于监管且获得现金流向数据,且目前网联平台的稳定性仍需各互联网公司及第三方支付平台技术团队支持,因此,虽然网联的加入使得第三方支付费率相比此前或有提升,但相比银行卡费率仍然有优势。

但由于用户对第三方支付的使用习惯已经养成,目前看来,第三方支付数据虽向网联平台开放,但对第三方支付企业影响较小, 还需继续关注政策动向,跟进后续影响。

央行8月4日通知从2018年6月30日起,非银支付机构网络支付业务需从直连模式转为通过网络支付平台处理。央行支付结算司发布关于网络支付业务处理的通知规定,各银行及支付机构需在2017年10月15日前完成接入网联平台及业务迁移的准备工作,并组织测试、验证及压力测试等技术支持。

网联是由央行牵头成立的网上支付统一清算平台,主要处理非银行金融机构发起的涉及银行账户的网络支付业务。网联平台建立的主要功能是清算和监管,目前已陆续接入多家商业银行及支付机构,主要目的在于监管资金流向,统一监管第三方支付平台的备付金,以规避潜在现金转账风险。截至6月30日,网联已接入12家(个人银行账户数市场份额超过70%)全国性商业银行,并计划到年底接入200家银行及40家支付机构。

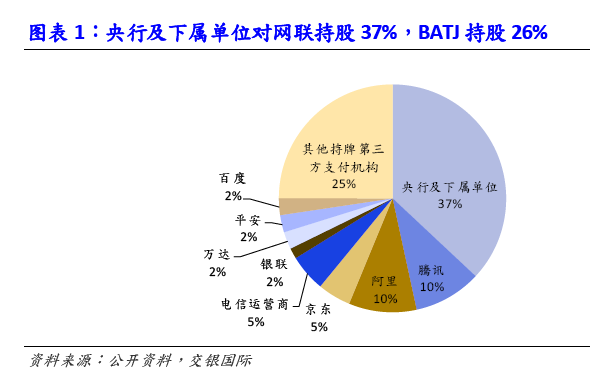

据悉,网联平台注册资本金人民币20亿元,央行及下属单位对网联持股37%,BATJ共持股26.35%(腾讯系的财付通、阿里巴巴系的支付宝及京东系的网银在线持股比例分别为9.61%、9.61%及4.71%),三大电信运营商持5.25%。其余股东多为持有第三方支付牌照的互联网或传统企业。

交银国际认为,第三方支付企业中,大平台由于其海量用户仍然占据优势。网联的加入对于第三方支付企业来说,大平台在与银行直连模式的优势减弱,但小平台通过网联可直接对接所有银行,减少不必要的支出。第三方支付平台的资金流向及备付金逐步透明,将清除一部分不规范的支付企业,但是服务及体验好的中小支付机构亦将继续占有一席之地,市占率较大的第三方支付平台(财付通、支付宝)由于对接的用户基数高,在第三方支付市场仍然占据优势。

网上支付数据将向网联平台开放。由于此前网上支付数据仅存于第三方支付平台,网联的加入对于传统商业银行来说,得到了通过网联间接获得用户消费数据的机会。而银联由于仅对接银行间的线下交易,且对网联持股比例仅为1.55%,话语权较小。但是,未来各机构如何使用并在合理范围内更有效的利用该消费/支付数据,仍有待后续跟进。

网联平台的稳定性和处理能力由其他网络支付机构支持,由于网联的加入,支付费率或有提升。据媒体报道,网联200人的技术团队有75%来自各股东旗下支付机构,轮流借调10-20人。网联平台采用北上深三地分布式架构,试运行阶段每秒处理1200笔交易,目标达到12万笔/秒的平均处理能力,峰值目标18万笔/秒,对比2016年财付通的峰值15.8万笔/秒及支付宝2016年双11的峰值交易处理量为12万笔/秒。

从支付费率角度看,由于网联的加入,第三方支付费率相比此前或有提升,但由于第三方支付费率(市场平均约0.2-0.3%)相比银行卡费率(借记卡费率0.35%,其中银联获得0.065%,分别向发卡机构及收卡机构收取50%)偏低,交银国际认为对商家的接入仍然有吸引力。

声明:国际在线作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表国际在线网站立场;国际在线不提供金融投资服务,所提供的内容不构成投资建议。如您浏览国际在线网站或通过国际在线进入第三方网站进行金融投资行为,由此产生的财务损失,国际在线不承担任何经济和法律责任。市场有风险,投资需谨慎。

相关新闻

京公网安备 11040102700187号

京公网安备 11040102700187号