支付行业并购或融资案例呈持续上升之势

2016-11-14 08:37:20|来源:经济日报|编辑:许炀

随着支付市场监管趋严,牌照实行总量控制,第三方支付牌照成为稀缺资源。多家公司通过并购的形式,竞逐支付牌照,意欲打造闭环,完成线上加线下的完整布局。在此背景下,第三方支付行业的集中度也将进一步提升

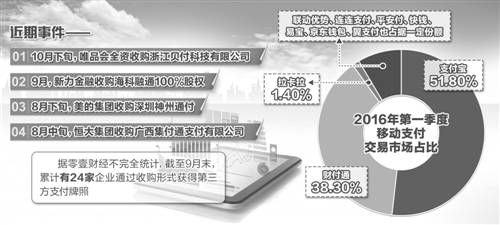

日前,上市公司键桥通讯发布公告称,该公司拟以现金9.45亿元的价格购买上海即富信息技术公司45%的股权。认购完成后,该公司将成为拥有全国性收单业务支付牌照即富的第一大股东。

这并非首单第三方支付牌照并购案。此前,美团点评收购第三方支付公司“钱袋宝”也引发了广泛关注。今年9月份,新力金融以23.78亿元收购拥有全国性支付牌照海科融通100%股权。

据《2016中国支付清算行业运行报告》不完全统计,从2012年京东收购网银在线开始,我国支付行业已发生超过30起并购或融资案例,仅 2015年就有20多例。今年以来,这一数字还在持续上升。

并购成获牌捷径

这些公司对第三方支付牌照的热捧源于第三方支付牌照不能单独买卖且数量有限,因此股权收购成为获得牌照的一条捷径。

从2011年5月份起,中国人民银行共批准了270家企业的第三方支付牌照。随后,除三家公司因为业务严重违规、牌照被注销之外,目前市场上还有267张支付牌照。

今年8月12日,央行宣布对首批27家支付牌照续展。同时,为了整顿支付市场,央行提出坚持“总量控制、结构优化、提高质量、有序发展”的原则,并表示,一段时期内原则上不再批设机构。对于确有资本实力、资源优势、技术能力、合规意识和发展前景的机构,支持其通过兼并重组等方式适当加快发展。对于倒买倒卖支付业务许可牌照的,坚决予以制止。这意味着,要想获得牌照开展支付业务的企业,唯一合规途径就是并购重组。

与此同时,由于电商的发展和扩张势头不减,第三方支付行业也随之迅速发展。有统计显示,2009年以来,第三方支付市场交易规模保持了年均50%以上的增长速度。

在业内人士看来,第三方支付牌照是互联网公司的“标配”,更像是“基础设施”,能够把各项业务连接起来,因此,牌照也就成为市场上的“香饽饽”,虽然收购持牌企业的价格一路狂飙,但其吸引力依旧不减,不少互联网公司纷纷加快了追捧牌照的脚步。

意在打造“闭环”

据业内人士介绍,涉及收单业务的费改措施虽然使费率更加市场化,但仅仅做支付仍然不是“赚钱的买卖”,这使得支付机构也在谋求合作。

此前,发改委、央行印发的《关于完善银行卡刷卡手续费定价机制的通知》规定,对竞争较为充分的收单环节服务费,由现行政府指导价改为市场调节价,收单机构与商户协商确定具体费率。这一费改措施已于今年9月6日起实施。

相关专家表示,当前,支付机构主流的盈利模式是收单,这与支付机构的规模息息相关,规模较大的支付机构才能获取较高的利润。但对大多数支付机构而言,由于其规模有限,通过支付来盈利较为困难。

对于拥有稳定用户的大型互联网公司来说,每年支付业务的佣金也是不小的开支,如果收购一家支付机构当然能够省下不少。这并非主要动机,他们更多的是想要通过获得第三方支付牌照打造“商业运营—场景搭建—支付完成”的完整闭环。

这种商业策略从“双11”的火爆也可见一斑。越来越多的企业希望通过“互联网+”完成线上加线下的完整布局,而支付则被认为是其中的关键。拥有支付牌照意味着可以建立用户的实名体系、形成资金闭环,更能借此沉淀大量的交易数据,摸清用户交易习惯等,这对于企业未来的发展尤为关键,第三方支付牌照因此吸引力巨大。

竞争进一步加剧

随着针对支付行业的监管趋严,业内人士认为,未来行业竞争将进一步加剧,行业集中度有望进一步提高。

近期,央行发布的《非银行支付机构网络支付业务管理办法》要求支付机构回归通道本源。此前,更吊销了浙江易士、广东益民和上海畅购企业服务有限公司三家支付机构的牌照,并对多家支付企业开出“罚单”。这意味着支付企业面临“洗牌”,过去的“野蛮生长”已终结。

实际上,通过并购重组获得第三方支付牌照也并非一劳永逸。央行每隔5年将对支付牌照进行续展。届时,央行也将审核其支付业务的合规性,以及是否有持续发展的能力等。

监管趋严之下,不少人认为,未来第三方支付行业的集中度将会进一步提升。东兴证券分析师喻言表示,支付宝等“龙头”还将继续扩大市场份额,其他支付平台对于剩余市场份额的竞争将会十分激烈,业务相似的支付机构或将通过并购、业务整合等途径提高竞争优势。

更有业内人士预计,从行业竞争形势看,未来具备独立生存能力的互联网支付企业可能不超过20家,随着未来行业竞争将进一步加剧,可以持续发展的第三方支付收单企业可能不超过10家。(记者 陈果静)

声明:国际在线作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表国际在线网站立场;国际在线不提供金融投资服务,所提供的内容不构成投资建议。如您浏览国际在线网站或通过国际在线进入第三方网站进行金融投资行为,由此产生的财务损失,国际在线不承担任何经济和法律责任。市场有风险,投资需谨慎。

相关新闻

京公网安备 11040102700187号

京公网安备 11040102700187号