中期业绩普遍超预期 机构唱多钢铁板块机会

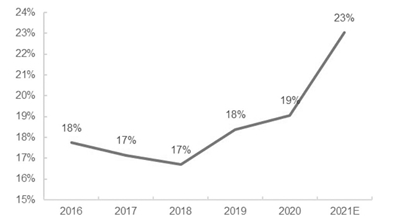

钢铁行业前三大企业集中度(%)

来源:光大证券

由于中期业绩普遍增长,行业旺季即将来临,钢铁股近期表现强势。9月1日,Wind数据显示,截至收盘,申万钢铁板块跌1.75%,今年以来板块涨幅超过67%。板块成分股当中,盛德鑫泰领涨,涨幅9.64%,包钢股份涨1.06%,宝钢股份涨0.59%。

刚发布完成的2021年上半年业绩显示,申万钢铁行业36家钢铁上市公司当中有30家公司净利润同比上涨,占比超过八成。在市值千亿元规模以上的钢铁上市公司当中,宝钢股份上半年营业总收入1857.14亿元,同比去年增长42.68%;净利润为150.79亿元,同比去年增长276.74%。包钢股份上半年营业总收入394.37亿元,同比去年增长41.09%;净利润为27.64亿元,同比去年增长3188.14%。中信特钢上半年营业总收入490.87亿元,同比去年增长34.83%;净利润为41.88亿元,同比去年增长52.29%。

光大证券研报指出,根据世界钢铁协会统计数据,截至2020年,国内前三大钢铁集团集中度仅为19%,远低于欧美日韩等主要发达国家。不过,在“双碳”减排预期下,行业兼并重组加速,未来行业龙头企业议价及盈利能力有望进一步提升。

2021年5月,安阳钢铁公告,沙钢集团有意向参与安钢集团的混合所有制改革,并成为安钢集团的控股股东,按照两集团2020年粗钢产量计算,成功合并后沙钢集团粗钢产量将达到5279万吨。7月,山东钢铁公告称,山东省国资委正在筹划对山钢集团战略重组事项。光大证券预计,如参考各钢铁集团2020年产量情况,我国前三大钢铁集团集中度有望提高至23%,创历史新高水平。

中报业绩超市场预期,以及需求端传统旺季来临,多重因素共振带动钢铁股持续领涨A股。华安证券分析指出,中报季钢铁公司业绩大涨,钢价震荡上行,加之市场即将迎来“金九”传统旺季。淡旺季转换后,需求将由现在的弱势逐渐转强,供需两弱的局面有望得到改变,市场有望得到进一步的提振。

8月以来,钢企持续落实粗钢产量压减任务。机构指出,当前钢铁行业粗钢产量压减的确定性越来越高,下半年钢铁行业压减产量是大概率事件,主要上市钢铁企业盈利能力有望进一步改善。东吴证券分析认为,在盈利历史中高位、估值历史低位的大背景下,碳中和大概率带来钢铁行业供给天花板,加之原料端贡献成本红利,钢铁股将迎来一波业绩、估值双升的板块性机会。

当前钢铁行业仍处于淡旺季交替的关键节点。国泰君安认为,各上市钢企陆续发布今年中报业绩,业绩普遍超市场预期,钢铁板块业绩优、估值低,竞争格局持续改善,钢铁供需格局不断改善,钢企下半年盈利有望进一步提升。随着国内疫情防控形势逐渐好转且行业逐步迎来“金九银十”需求旺季,后半年钢材需求有望持续复苏,叠加供给下降趋势,预期下半年钢价将持续高位震荡运行。(高伟)

声明:国际在线作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表国际在线网站立场;国际在线不提供金融投资服务,所提供的内容不构成投资建议。如您浏览国际在线网站或通过国际在线进入第三方网站进行金融投资行为,由此产生的财务损失,国际在线不承担任何经济和法律责任。市场有风险,投资需谨慎。

相关新闻

京公网安备 11040102700187号

京公网安备 11040102700187号