丸美股价应该多少钱 雪球为此引发大讨论

丸美股份到底应该值多少钱?

针对这一问题,在知名投资社区雪球上,雪球网友们对此的对垒争论,而这距离其上市仅有一个月零三天时间。

据《21世纪经济报道》报道,“弹弹弹,弹走鱼尾纹”,这句流传甚广的广告语,成为眼下丸美股份A股走势最“完美”的写照。

尽管这只新股才一个多月,丸美股份早已在A股走出了一场跌宕行情。

7月25日上市后,其从20.54元发行价一路上行至52元,随后又短时下坠至40.37元,但新近又冲高到51.2元的高点,经过短暂调整,股价在8月30日晚定格于49.91元,对应动态市盈率41.98倍。

在8月28日晚公布2019年中报之后,投资人对于“丸美股份究竟值多少钱”的讨论也更为激烈。根据数据显示,上半年丸美股份营收为8.15亿元,同比增长11.85%;归属于上市公司股东的净利润为2.56亿元,同比增长31.57%,扣非净利润2.17亿元,同比增长19.75%。

在二级市场表现上,丸美股份的估值也略优于日化行业平均估值,wind数据显示,截至目前,日化行业平均39.11倍的市盈率。同期,拉芳家化(13.100, -0.54, -3.96%)为32.58倍、上海家化(34.040, -0.36, -1.05%)为34.23倍、两面针(4.080, -0.08, -1.92%)为36.24倍,均低于丸美股份。

不过,在不少机构投资人眼中,丸美股份的股价似乎还有上升的空间。

6月17日,丸美股份发布招股说明书后,各券商共发布22份丸美股份研报。其中,12份研报给予目标价,最高价为中金证券给予的50元。但也有机构如国信证券(12.920, -0.20, -1.52%)认为,丸美股份一年期合理估值区间26.63-30.42元。

业绩增长弹弹弹

丸美股份营业收入和净利双位数增长,扣非净利润增速高于营收增速是一大看点,尽管扣非净利润增速有所放缓。

数据显示,2015-2018年,丸美股份营收依次为11.91亿、12.08亿、13.52亿和15.76亿,分别同比增长10.76%、1.42%、11.94%和16.52%。扣非净利润依次为2.68亿、2.21亿、2.96亿和3.58亿,分别同比增长2.67%、-17.40%、34.09%和20.90%。

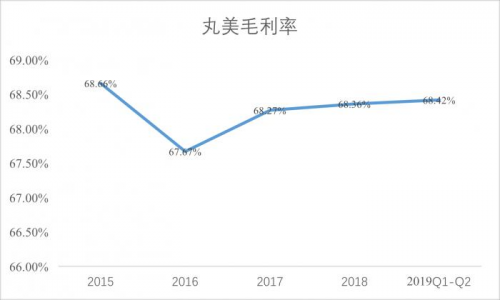

2019年上半年,公司营业收入同比增长11.85%;扣非净利润同比增长19.75%。不过,公司近几年毛利率一直很稳定维持在68%左右,并且近两年有基本稳定略向上的趋势。

公司利润在近两年增长明显加速,这主要基于两点:一是高端化产品占据比例增大,拉高整个公司的利润率,二是严控成本支出。

从成本控制角度看,2017年、2018年和2019年上半年,丸美股份销售费用分别为4.67亿元、5.35亿元、2.38亿元,同比增长-1.27%、14.56%、8.71%,低于营收增速。管理费用分别为6788.48万元、7254.16万元、3674.32万元,同比增长20.25%、6.86%、3.22%。同时,近年来丸美股份财务费用均为负值,公司账面资金充沛。

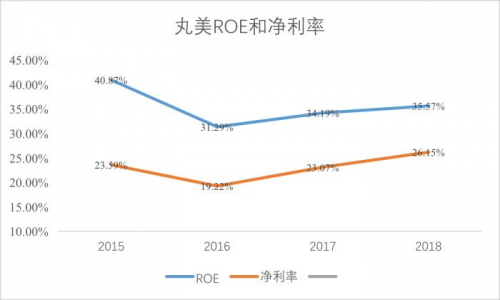

如此高的营收和成本管控,使得丸美股份ROE高企。2015-18年依次录得40.87%、31.29%、34.19%和35.57%,趋势与净利率趋势相近。

更让人称道的是现金流。在过去半年里,丸美股份经营活动产生的现金流量净额为1.93亿元,同比增长30.99%。

2016年、2017年、2018年2019年上半年,丸美股份经营活动产生的现金流量净额分别为2.13亿元、3.56亿元、5.17亿元和1.93亿元,同比增长-18.08%、67.14%、45.22%、30.99%。

对于一家化妆品企业来说,要想让利润持续增长,最应该做的是推出更有竞争力的产品。

从产品方面来看,丸美股份的主营品牌MARUBI是上半年业绩增长的主要驱动力,其品牌收入占总收入的91.92%。为了适应消费升级,化妆品需求高端化的大趋势,2019年,继MARUBITOKYO日本酒御龄冰肌系列后,丸美第二个日本研发生产的原装进口高端系列——MARUBITOKYO日本花弹润娇嫩系列产品,亦正式在国内上市销售。

在电商条线拓展领域,丸美亦在加大线上布局力度。数据显示,丸美股份上半年连续6个月在天猫眼部护理套装类目丸美旗舰店保持第一,京东眼霜类目丸美品牌排名前三,国货第一,唯品会618丸美品牌排名美妆第二,国货第一。

根据丸美股份的策略,其正打通线上与线下的渠道融合力度,并通过差异化的品牌满足不同年龄层、消费群体的需求。与此同时,聚焦二、三线城市与国内外品牌展开竞争。

在过去数年中,丸美电商收入占比从2014年的17.35%增长至2018年的41.77%,提升了24.4个百分点,2014-2018年间公司电商渠道复合增速37%,显著超过线下1%左右的复合增速,发展十分迅猛。

股价是50元,还是26元?

在发布了半年报之后,也许可以来检视券商分析师对于丸美股份的股价分析。

从财报数量来看,仅仅上市一个月零三天的时间,丸美股份已经斩获22份券商研报,近乎一个工作日一篇,显示该公司受到资本市场的器重。

这样的器重从每日的交易量可窥之一斑。数据显示,丸美股份自8月份以来,只有三个交易日成交额低于2亿,其它均在2-12.78亿之间,以5-6亿的交易规模为多,这个每日交易金额已超过A股70%以上的股票。

以给出50元的最高目标价的中金为例,其分析师认为,丸美拥有优于同业的盈利能力(受益于眼霜高毛利,净利率高于同行10-15 个百分点)和现金回款能力(采用先款后货模式),受益于电商渠道发力,业绩呈现快速增长势头。

海通证券(13.660, 0.00, 0.00%)则认为,丸美周转速度快,盈利能力领先、成长性优——2014-18年收入CAGR10.02%,高于可比公司、盈利能力强、高毛利+低费用(2016-18年毛利率稳定在67.5%-68.5%之间)、高周转——2018年,存货周转率与上海家化和珀莱雅(80.200, 1.74, 2.22%)相当、偿债能力提升,建议“增持”。

从大环境的市场来看,2014-2018年,我国化妆品市场规模复合增长率达8.6%,高于北美(4.0%)、日本(2%)、韩国(5.0%)等发达国家和地区。Bloomberg预计未来五年化妆品市场复合增速为8.6%,超过全球平均水平。

在市场高速成长的同时,消费来开始分组,高端化成为重要的转折点。据Euromonitor数据显示,2018 年我国高端化妆品占总市场份额为29.93%,较2004 年提升13.55PCT。2004~2018 年我国高端、大众化妆品市场规模年均复合增速分别为15.82%、9.55%。

作为参与者的丸美股份,目前正在向高端化进发。举例为证,丸美目前培养出“弹力蛋白眼精华素”经典系列,依靠经典产品迭代升级,高端产品线发展空间巨大。

特别是L Capital亚洲基金成为丸美新股东之后。LVMH凭借其在行业内的资源,帮助丸美进行产品研发、品牌设计、包装,从而跻身高端品牌。

而对价值投资而言,即是选对正确的行业与公司,伴随企业一起成长。而丸美股份每年以现金方式分配的利润不少于当年实现的可分配利润的10%,且最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%,这让投资者对未来的分红计划埋下了确定性预期。

不过,作为市场化程度最高的行业之一,本土化妆品企业近年来正承受海外品牌如如资生堂、宝洁、雅诗兰黛等的冲击。伴随消费升级,城市白领为主人群对价格不再敏感,使得中国成为海外品牌扩张的主战场。

中国正处于经济和收入增长驱动的化妆品行业成长期,渗透率提升和升级趋势明显。如同IT与手机行业,凭借中国完整的产业链和市场,如同华为,中国的企业正在融入国际市场并在游戏规划的参与中一步步成长,包括丸美股份在内的本土化妆品集团资本化加快、综合实力提升将为行业崛起创造机遇,估值仍有提升空间。

声明:国际在线作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表国际在线网站立场;国际在线不提供金融投资服务,所提供的内容不构成投资建议。如您浏览国际在线网站或通过国际在线进入第三方网站进行金融投资行为,由此产生的财务损失,国际在线不承担任何经济和法律责任。市场有风险,投资需谨慎。

京公网安备 11040102700187号

京公网安备 11040102700187号