“保险+”还是“互联网+” 众安保险估值成色赴港赶考

刘敬元/制表 翟超/制图

赴港首发(IPO)融资或达15亿美元的众安保险,被市场普遍认为估值不低。而早在2015年A轮融资时,众安保险的估值就达到300亿元人民币,当时对应的市盈率达千倍,刷新了业内对保险公司估值的认识。

业内人士表示,相比之下,传统险企处于成熟期,盈利及增长较为确定。而众安的估值,更多来自互联网科技属性以及对未来用户变现能力的判断。虽然,众安保险的估值比传统险企高,但放到同类型互联网金融机构中,这一估值并不算高。

众安保险的千倍市盈率

成立以来,众安保险一直有着传统险企无法比拟的高估值。2013年11月成立时,众安保险注册资本10亿元,一年半后的2015年6月,众安保险完成了总募集资金57.75亿元的A轮增资扩股,投资者包括摩根士丹利、中金、鼎辉基金、凯思博基金和赛富基金,入股价格为24元/股。当时众安保险估值为300亿元人民币。

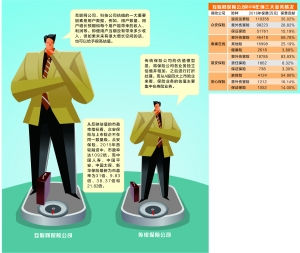

从反映估值的市盈率指标看,众安保险与上市险企不在同一数量级。以2015年第一轮融资为例,按照众安保险2014年2728万元净利润和扩股后总股本12.406亿股计算,对应每股收益为0.02199元,市盈率达到1092倍。而根据2017年6月30日的数据,中国人寿、中国平安、中国太保、新华保险当日股价对应市盈率分别为31倍、9.83倍、38.37倍和21.82倍。

谈及众安保险远高于传统保险公司的估值,有互联网保险创业公司负责人表示看不懂。其认为,众安保险的确有“故事”,例如由蚂蚁金服、腾讯、中国平安“三马”发起成立,是首家通过互联网进行在线承保和理赔服务的互联网保险公司,在互联网保险创新方面做了很多尝试,即便如此,众安保险核心业务仍是保险业务。

与传统险企估值因素的差异

据了解,巨大的估值差异源自不同估值体系。“最重要的差异是,互联网公司的估值不一定按照市盈率计算,而是要看用户的变现能力。”一位私募股权投资机构人士对记者说,即便用户当期没有带来多少收入,但如果未来有很大增长空间的话,也可以给予很高估值。

多位分析师对记者表示,互联网公司、科技公司估值的一大重要因素是用户数据,例如,用户数量、用户增长预期和每个用户能带来的收入和利润等。

目前,众安保险的用户量足以让传统保险业人士感到惊讶。众安从2013年11月成立到2016年底,累计销售超过72亿份保单,服务超过4.92亿名客户。

而传统保险公司的估值模型是,将保险公司各业务独立估值并相加,之后进行打折处理。而从A股四大上市险企来看,保险业务的估值主要集中在寿险业务。

国泰君安非银首席分析师刘欣琦表示,寿险业务的评估价值,大致为内含价值与新业务价值(系数)之和。评估主要因素包括剩余边际、会计估计变更(影响当期盈利)和投资等,剩余边际反映了保险公司未来的盈利能力,由产品质量来决定,个险占比高、传统险占比高的公司更具优势。

估值更接近互联网金融机构

综合多位业内人士的观点看,对一家公司的估值,既要考虑公司所处发展阶段,又要考虑同类型公司之间的估值可比性。

事实上,相较传统险企,众安保险更像是陆金所、微众银行等偏重互联网性质的金融机构,他们之间的估值方式更为接近。

曾在国外保险公司从业的OK车险CEO齐石认为,境外创投按照本国保险业的成熟度类比,对中国保险行业的增长空间非常乐观,而作为一个有故事的创新型保险公司,众安保险无疑满足了他们的想象。因此,众安保险主营业务范围虽然是保险业务,却获得了类似滴滴等互联网才有的估值倍数。“或许这不合逻辑,但是资本市场始终会做出理性的选择。”他说。

业内人士分析,从可比估值的角度来说,同类型公司的估值数据或许能说明众安估值的合理性。若简单按照此前媒体报道所称的众安保险最新估值或超过1000亿元人民币,以及拥有4.92亿名用户来计算,每个用户价值将为200元人民币。而中国平安2016年年报显示,陆金所估值185亿美元,注册用户数2838万,相当于每个注册用户价值651美元;平安好医生估值30亿美元,累计为1.3亿用户提供健康管理服务,即每个用户价值为160元人民币左右。(证券时报记者 刘敬元 邓雄鹰)

声明:国际在线作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表国际在线网站立场;国际在线不提供金融投资服务,所提供的内容不构成投资建议。如您浏览国际在线网站或通过国际在线进入第三方网站进行金融投资行为,由此产生的财务损失,国际在线不承担任何经济和法律责任。市场有风险,投资需谨慎。

相关新闻

京公网安备 11040202120016号

京公网安备 11040202120016号